「うちには管理費がちゃんと降りてこない」──その問題、国が動いています💡

港湾工事に携わる元請・下請の皆さん、こんな声を聞いたことはありませんか?

🛠️「積算では現場管理費が割増されているはずなのに、うちへの支払いには反映されていない」

📋「発注者から宣言書を何度も求められて、その都度対応が大変…」

実は国土交通省は、この問題を解決するために「諸経費検証モデル工事」という試行的な取り組みを続けてきました。そして令和8年3月、その実施要領が一部改正され、令和8年4月1日以降に公告を開始する工事から新しいルールが適用されています。

現場で働く職人さん・下請企業・元請企業の経営者に向けて、この制度のポイントをわかりやすく解説します。

※画像はイメージです。

そもそも「諸経費検証モデル工事」って何?🔍

「諸経費検証モデル工事」は、国土交通省が直轄の港湾工事で試行している取り組みです。

その背景にあるのは、新・担い手3法と、令和3年12月27日に出された国総政第30号の要請です。港湾建設産業では、気象・海象条件の影響を受けやすい環境のなかで、将来的に労働人口が減少していくことが懸念されています。担い手を確保・育成するには、計画的な休日取得や長時間労働の防止だけでなく、取引事業者全体での付加価値向上・適正な転嫁が欠かせません。

そこで生まれたのがこの制度です。元請企業(受注者)が「港湾工事パートナーシップ強化宣言」を行ない、現場管理費率を割増した上で、その割増分が下請企業にちゃんと届いているかどうかを発注者(国)が確認・検証する仕組みです。

対象は、作業船を使用する港湾工事(海岸工事を除く)。港湾請負工事積算基準に掲載されている主作業船に分類される作業船を使用する工事が基本となります。

令和8年3月の改正で何が変わった?📑

今回の改正で最も大きなポイントは、「宣言書の確認タイミングの合理化」です。

従来は発注者(国)による宣言書の確認が複数回にわたることがありました。改正後は、発注者が確認するのは「工事着手時」と「最終契約変更前」の2回のみとなり、下請契約が締結される度に確認することは不要になりました。現場の手間が大幅に省かれます。✨

さらに見積書等(最新)の提出については、1次下請企業までを必須、2次下請以降は任意と整理されました。ただし2次下請以降の見積書等(最新)の作成は発注者・受注者から推奨されます。

もう一点重要な変更があります。発注者(国)は提出された宣言書・見積書を確認する際に、以下の点をチェックします。

⚙️ 受注者と1次下請企業との見積書等(最新)に、労務単価等が適正な価格で明示されているか

⚙️ 設計変更も加味されているか

⚙️ 割増となる予定の現場管理費が下請企業の一般管理費等に反映されているか

これらが確認できない場合や、全ての下請企業から宣言書が提出されない場合は、本試行の対象から除外される点も押さえておきましょう。

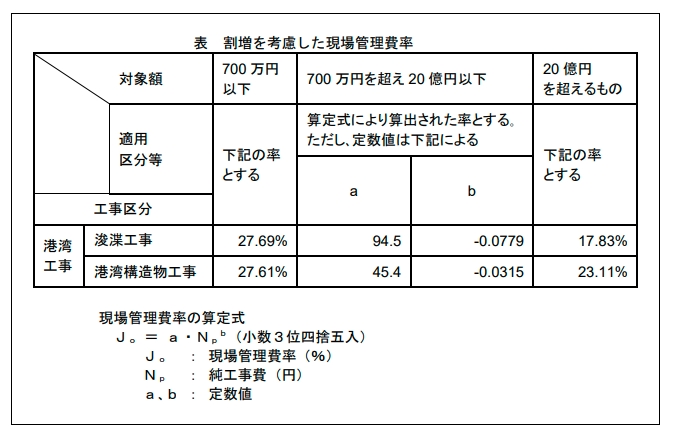

現場管理費率の割増はどう計算するの?💰

実施要領の別紙-1には、「割増を考慮した現場管理費率を適用した現場管理費の算定方法」が明記されています。

割増を考慮した現場管理費は、工種区分に応じた「割増を考慮した現場管理費率」を、純工事費に乗じた額として算出します。

対象額の区分は次の3段階です。

💴 700万円以下:下記の定率を適用

💴 700万円を超え20億円以下:算定式(定数a・bを用いた計算式)により算出した率を適用

💴 20億円を超えるもの:下記の定率を適用

工種区分によっても数値が異なりますので、具体的な率は実施要領の別紙-1の表を確認してください。

※国土交通省資料より

「パートナーシップ強化宣言」で元請に求められることとは?📝

元請企業(受注者)は、工事着手時に「港湾工事パートナーシップ強化宣言」の宣言書を発注者に提出します。この宣言書(元請用)には、具体的に次のような内容が含まれます。

🤝 元請と一次下請の間で、労務単価・船舶および機械器具等の損料単価・共通仮設費の内訳・現場管理費の内訳・一般管理費等が記載された見積書を提出・確認すること

宣言書の記載例は国土交通省のウェブサイトにPDF(3ページ)として公開されており、「元請用」の書式が用意されています。

さらに発注者は、工事品質確保調整会議において下請企業に契約の実施内容をヒアリングし、確認事項とヒアリング結果を打合せ・確認等記録簿にまとめることになっています。つまり、現場の実態が直接チェックされる仕組みです。

元請企業の経営者の皆さんは、「書類を出して終わり」ではなく、宣言の内容を実態として下請企業に届けることが求められています。

下請・元請、それぞれに必要なアクションは?🏗️

元請企業(受注者)の皆さんは、令和8年4月以降に入札公告された対象工事で、工事着手時に発注者へ宣言書と見積書等(最初)を提出する必要があります。2次下請以降の見積書等(最新)の作成・提出についても積極的に推奨することが求められます。

下請企業の皆さんは、宣言書の提出(末端企業を除く)と見積書等の整備が必要です。全員が宣言書を提出しないと本試行から除外されてしまうので、元請から依頼があった際には積極的に対応することが大切です。

また、自社の見積書に労務単価等が適正に明示されているか、現場管理費が正しく反映されているかを事前に確認しておくことが重要です。

この取り組みは港湾工事(直轄工事)が対象ですが、建設業全体で「諸経費の適正転嫁」「見積書の透明化」が求められる流れは変わりません。今後の業界動向としても注目しておきたい制度です。

まとめ

国土交通省の「諸経費検証モデル工事」が令和8年3月に改正され、令和8年4月1日以降に公告する港湾工事(作業船使用工事)から新ルールが適用されました。

最大の変更点は宣言書の確認が「工事着手時と最終契約変更前のみ」に合理化されたこと。現場管理費を下請に適正に届ける仕組みとして引き続き注目されており、元請・下請ともに書類整備と実態の両面での対応が求められます。

本サイトについて、ご質問・ご相談がある場合は、下記のお問い合わせフォームからお気軽にお寄せください。

あわせて、協力会社探しや人材確保など、日常的な情報収集の場として無料で利用できる建設業向けマッチングサイト『建設円陣』もぜひご登録ください(緑のバナーをクリック)。

出典:「諸経費検証モデル工事」実施要領(令和8年3月一部改正)(国土交通省)https://www.mlit.go.jp/kowan/content/001996426.pdf をもとに作成